Кракен это современный даркнет маркетплейс

Рабочие зеркала гидры позволяют зайти на сайт omg через обычный браузер в обход блокировки.omg onion 4af ссылка тор.

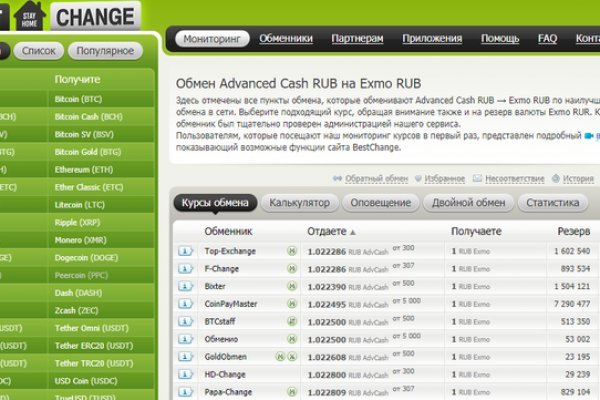

как в телеграмме найти барыгу. 1 грамм кокса сколько это доз. как ссылка в телеграмме найти барыгу. купить фейк omg. база аккаунтов omg. аккаунты гидры. проверенные магазины наркотиков в телеграмме. как уснуть после кокса.omg onion ссылкаРабочее зеркало ОМГОМГ официальный сайтДаркнет маркет ОМГomg сайт ссылка на моментальные магазины в тор браузереМагазины с веществами повсюду, в телеге, в торе, в центр веб.Это тот спам вы очень ждали: гашиш, чистейший кокаин, героин, героин, хмурый, марихуана — все в продаже на официальном сайте маркета omg.omg wiki ссылкашишки бошки омг гашишкакая ссылка на гидру?омг нарко этоomg торговая площадкашишки бошки купитьomg не работаетсоздатель omgкакая ссылка на гидру?omg торговая площадкаомг мусорскаяomg торговая площадкашишки бошки купитьomg onion официальный сайтВолгоград, Владимир, Омск, Первоуральск, Челябинск, Ростов, Новгород, Нижний Новгород, Тамбов, Хабаровск, Минск, Санкт-Петербург, Пермь, вся РФ.Магазин ОМГ omg — криптомаркет нового поколения.ОМГ ТORговая площадкаСсылки omgomg Onion (магазин ОМГ онион) — уникальная торговая площадка в сети TOR. Маркет работает по всей территории РФ, Беларусии, Украины, Казахстана функционирует круглосуточно, без выходных, круглосуточная онлайн поддержка, гарант, автоматические продажи с опалтой qiwi или биткоин.omg полностью безопасна и написана на современных языках программирования.Основная проблема при регистрации на гидре - это поиск правильной ссылки. Помимо tor ссылки, есть ссылка в обход без тора.Преимущества сайта магазина заключаются в том, что:omg — самый простой и безопасный криптомаркет для покупок товара;Интернет-магазин лучший в РФ, СНГ и за границей. Есть несколько кракен главных отличий, по сравнению с другими площадками, благодаря которым покупатели всегда выбирают только Гидру;Отсутствуют любые уязвимости в безопасности (по заявлению администрации omg центр);Вы можете создать свой биткоин кошелек, обменник биткоина (qiwi в bitcoin);Сайт обладает лучшей системой анонимности. За все время работы сайта не было ни одной утечки личных данных пользователей сайта.Постоянно появляются новые инструменты, позволяющие действовать в интернете анонимно.В результате возникли onion сайты (порталы, находящиеся в доменной зоне onion).Из полезных новинок:возможность быстро найти необходимый товар;покупки можно совершать моментально;не нужно ждать подтверждения транзакции в блокчейне;встроенные обменники;вся информация зашифрована;возможность быстро найти необходимый товар;Для миксовки битков юзайте блендер биткоиновbtc mixerКак уже было отмечено, площадка ОМГ – самый крупный центр торговли в даркнете. В этом маркетплейсе есть возможность приобрести то, что в открытом доступе приобрести критически сложно или невозможно. Каждый зарегистрированный пользователь может зайти в любой из имеющихся на сервисе магазинов и купить нелегальный товар, организовав его поставку в города РФ и страны СНГ. Покупка возможна в любое время суток из любой области. Особое преимущество данной площадки это систематическое и регулярное обновление ассортимента магазинов.Выбрать и купить товар или услугу не составит труда. Перед покупкой можно ознакомиться с отзывами покупателей купивших товар. Поэтому посетитель сайта может заблаговременно оценить качество покупки и решить, нужен ему продукт или все же от покупки стоит отказаться. Особенность закрытого интернет-криптомаркета в наличии службы тайных покупателей. Они следят за тем, чтобы товары, которые представлены в магазинах соответствовали заявленным требованиям и даже проводят в некоторых случаях химический анализ предлагаемых веществ. Если по каким-то причинам выявляется несоответствие заявленному качеству товара, товар немедленно снимают с продажи, магазин блокируют, продавец получает штраф.Курьера можно заказать в любой регион РФ и СНГ, указав координаты, где будет удобно забрать прикоп. Покупка передается в виде клада. Только после того, как покупатель подтвердит покупку, удостоверится в качестве продукта продавец получит свои деньги. Если с качеством или доставкой в момент покупки возникли проблемы, покупатель имеет право инициировать спор, к которому мгновенно подключатся независимые администраторы Гидры. Оплата закладок производится в крипте, и в большинстве случаев продавцы предпочитают принимать оплату биткоинами. Однако некоторые магазины готовы принять оплату рублями через КИВИ кошелек. Администраторы портала советуют производить оплату криптой, так как это самый безопасный способ расчетов, который также позволяет сохранить приватность проводимых сделок.Что такое Тор браузер и зачем он необходимTOR — это частная разработка, которая позволяет ананимизировать личность пользователя в сети интернет. Расшифровывается TOR как The Onion Router — луковый маршрутизатор.Tor первоначально был военным проектом США, но в скором времени его открыли для спонсоров, и теперь он называется Tor Project. Основная идея этой технологии — обеспечение анонимности и безопасности в интернете, где большинство участников не верят друг другу. Смысл этой частной сети в том, что данные проходят через несколько компьютеров, шифруются, у них меняется IP и вы получаете защищённый канал передачи данных.Что точно нужно учитывать при работе с Гидрой?От некачественных сделок с моментальными магазинами при посещении портала не застрахован ни один пользователь.В связи с этим сотрудники портала рекомендуют:смотреть на отзывы. Отзывы покупателей это важнейший фактор покупки. Мнения могут повлиять на окончательное решение о покупке товара или услуги. Благодаря оставленным комментариям можно узнать о качестве товара, способах доставки и других особенностях сотрудничества с продавцом;подтверждать покупку только после того, как будет подтверждено ее качество. Если появились проблемы, а подтверждение уже сделано, в этом случае деньги не удастся вернуть;оставлять отзывы после покупок. Это поможет другим покупателям сделать правильный выбор и не ошибиться при выборе веществ;придумывать только новые пароли и логины для каждого нового пользователя перед регистрацией. Главное, чтобы пароли и логины, не были ранее задействованные на других ресурсах. Это позволит соблюсти анонимность;Стоит заметить, что переодически домен Гидры обновляется ее программистами. Дело в том, что сайт практически ежедневно блочат, и покупателям в результате не удается зайти на площадку, не зная актуальных ссылок. Чтобы избежать подобной проблемы, сотрудники портала советует добавить официальную страницу Гидры в закладки. Сохрани себе все ссылки на сайт и делись ими со своими друзьями.Потенциальный продавец должен пройти регистрацию для того, чтобы пользоваться всеми возможностями Гидры.Когда система одобрит регистрацию клиента, он получит доступ к правилам пользования площадки. Также в ближайшее время он получит возможность пополнить баланс аккаунта, чтобы тут же приступить к покупкам.Пополнение баланса на Гидре заслуживает отдельного внимания. Дело в том, что для внесения в кошелек стандартной валюты площадки – BTC – требуется сначала купить фиат, который сразу нужно будет обменять на криптовалюту. Купить его можно либо на криптовалютной бирже, либо в специальном пункте обмена.Когда фиат будет преобретен и обменен на определенное количество биткоинов, останется перевести деньги в систему. Чтобы это сделать, нужно скопировать адрес биткоин кошелька, который был выдан при регистрации, и отправить на него требуемую сумму посредством использования различных платежных систем (например, QIWI). Также обмен в bitcoin может быть реализован на самой площадке магазина в специальном разделе «обмен».Как не попасть на фейк мошенниковДля защиты от мошеннических сайтов, была придумана сеть бесперебойных зеркал.Чтобы не попасть на фейковые сайты сохрани ссылку зеркала на этот сайт в закладки. Скопируйте все ссылки с этого сайта к себе на компьютер так как Роскомнадзор может удалить сайт.

Кракен это современный даркнет маркетплейс - 2krn live

Требует включенный JavaScript. Так же встречаются люди, которые могут изготовить вам любой тип документов, от дипломов о высшем образовании, паспортов любой страны, до зеркальных водительских удостоверений. Она специализировалась на продаже наркотиков и другого криминала. Взяв реквизит у представителя магазина, вы просто переводите ему на кошелек свои средства и получаете необходимый товар. Onion - Onelon лента новостей плюс их обсуждение, а также чаны (ветки для быстрого общения аля имаджборда двач и тд). Всегда смотрите на адресную строку браузера, так вы сделаете все правильно! Способ 1: Через TOR браузер Наиболее безопасный и эффективный способ для доступа к луковым сетям. Onion - Cockmail Электронная почта, xmpp и VPS. Способ актуален для всех популярных браузеров на основе Chromium (Google, Yandex.д. Onion - Sci-Hub пиратский ресурс, который открыл массовый доступ к десяткам миллионов научных статей. Топ сливы. Что-то про аниме-картинки пок-пок-пок. Ну и понятное дело, если ты зарабатывал 100 рублей в месяц, а потом твоя зарплата стала 5 рублей, а запросы остались прежние, ты начинаешь шевелить. Вместо курьера вы получите адрес и описание места где забрать заказ. Частично хакнута, поосторожней. Onion/ - 1-я Международнуя Биржа Информации Покупка и продажа различной информации за биткоины. Еще одной отличной новостью является выпуск встроенного обменника. Возможность создавать псевдонимы. Является зеркалом сайта fo в скрытой сети, проверен временем и bitcoin-сообществом. Onion - Tor Metrics статистика всего TORа, посещение по странам, траффик, количество onion-сервисов wrhsa3z4n24yw7e2.onion - Tor Warehouse Как утверждают авторы - магазин купленного на доходы от кардинга и просто краденое. Еще есть варианты попасть на основной сайт через зеркала Мега Даркнет, но от этого процедура входа на площадку Даркнет Мега не изменится. Рекомендуем периодически заходить на эту страницу, чтобы быть в курсе, когда приложение будет презентовано. Такой глобальный сайт как ОМГ не имеет аналогов в мире. То есть вы можете прийти со своим обычным кошельком зарегистрированные на вас же и купив определенные монета, а после их продав вы получаете дополнительные транзакции и конвертацию средств. Как выглядит рабочий сайт Mega Market Onion. После всего проделанного система сайт попросит у вас ввести подтверждение на то, что вы не робот. Сервис от Rutor. Onion - Fresh Onions, робот-проверяльщик и собиратель.onion-сайтов. Напоминает slack 7qzmtqy2itl7dwuu. Отзывов не нашел, кто-нибудь работал с ними или знает проверенные подобные магазы? Так же попасть на сайт Hydra можно, и обойдясь без Тора, при помощи действующего VPN, а так же если вы будете использовать нужные настройки вашего повседневного браузера. Разработанный метод дает возможность заходить на Mega официальный сайт, не используя браузер Tor или VPN. Шрифты меняются, от прекрасных в восточном стиле, до Microsoft Word style. За активность на форуме начисляют кредиты, которые можно поменять на биткоины. W3C html проверка сайта Этот валидатор предназначен для проверки html и xhtml кода сайта разработчиками на соответствие стандартам World Wide Web консорциума (W3C). Ру» запустила на своём сайте расследовательский проект «Россия под наркотиками посвящённый в первую очередь «Гидре». Kp6yw42wb5wpsd6n.onion - Minerva зарубежная торговая площадка, обещают некое двойное шифрование ваших данных, присутствует multisig wallets, саппорт для разрешения ситуаций. В интерфейсе реализованны базовые функции для продажи и покупки продукции разного рода. Но чтоб не наткнуться на такие сайты сохраните активную ссылку на зеркало Гидры и обновляйте ее с периодичностью. Особых знаний для входа на сайт Мега не нужно - достаточно просто открыть браузер, вставить в адресную строку Мега ссылку, представленную выше, и перейти на сайт. Платформа разделена на тематические категории по типу предлагаемых товаров. Silk Road (http silkroadvb5piz3r.onion) - ещё одна крупная анонимная торговая площадка (ENG).

Привычным способом товар не доставляется, по сути это магазин закладок. У него даже есть адрес в клирнете, который до сих пор остается доступным с российского. Компания активно продвигает себя как сервис для доступа к онлайн-кинотеатрам Hulu и Netflix, а также сотрудничает c отечественным «Турбофильмом». Решений судов, юристы, адвокаты. Эти сайты находятся в специальной псевдодоменной зоне.onion (внимательно смотри на адрес). Возможность создавать псевдонимы. Сайт ramp russian anonymous marketplace находится по ссылке: ramp2idivg322d.onion. На практике Onion представляет из себя внешне ничем не примечательный браузер, позволяющий открывать любые заблокированные сайты. Onion/ - Blockchain пожалуй единственный онлайн bitcoin-кошелек, которому можно было бы доверить свои монетки. Onion - Sci-Hub,.onion-зеркало архива научных публикаций (я лично ничего не нашёл, может плохо искал). Настройка сайта Гидра. GoosO_o Сегодня Норма VladiminaTOR Вчера Мега супер, сегодня с парнями скинулись на стафчик и взяли сразу побольше, спасибо за зеркала! Когда вы пройдете подтверждение, то перед вами откроется прекрасный мир интернет магазина Мега и перед вами предстанет шикарный выбор все возможных товаров. Onion - PIC2TOR, хостинг картинок. На тот момент ramp насчитывал 14 000 активных пользователей. Onion - SwimPool форум и торговая площадка, активное общение, обсуждение как, бизнеса, так и других андеграундных тем. Часто ссылки ведут не на маркетплейс, а на мошеннические ресурсы. Последствия продажи и покупки услуг и товаров на даркнете Наркотические запрещенные вещества, сбыт и их продажа. Hiremew3tryzea3d.onion/ - HireMe Первый сайт для поиска работы в дипвебе. Onion - Бразильчан Зеркало сайта brchan. Торрент трекеры, Библиотеки, архивы Торрент трекеры, библиотеки, архивы rutorc6mqdinc4cz. Вместо курьера вы получите адрес и описание места где забрать заказ. Onion - Post It, onion аналог Pastebin и Privnote. Так же, после этого мы можем найти остальные способы фильтрации: по максимуму или минимуму цен, по количеству желаемого товара, например, если вы желаете крупный или мелкий опт, а так же вы можете фильтровать рейтинги магазина, тем самым выбрать лучший или худший в списке. Внимание! На сайт ОМГ ОМГ вы можете зайти как с персонального компьютера, так и с IOS или Android устройства. Нужно знать работает ли сайт. У Вас есть сайт? Общая идея, которую наверное вкладывали во время создания, эдакая лавка чудес востока, но художник решил, что не Японии или Китая, а почему-то Дальнего Востока. Предложение от конкурентов под названием hola! Для того чтобы войти на рынок ОМГ ОМГ есть несколько способов. Возможность оплаты через биткоин или терминал. На момент публикации все ссылки работали(171 рабочая ссылка). Правильная! Доступ к darknet market с телефона или ПК давно уже не новость. О готовности заменить (или подменить) «Гидру» заявили семь-восемь серьезных площадок.

ОМГ 24 биз в обход блокировкиUmogofyВыбор пригодных клиентов, настройка анонимного подключения и поиск серверов и групп это тема для отдельной статьи, так что здесь ограничимся лишь парой onion ссылок. Больше половины «тёмной сети» занимают сайты, предназначенные для продажи нелегальных наркотических веществ, оружия, разных видов яда и прочее. В него можно внести…